Tassa sul celibato

Che relazione c’è tra la tassa sui celebi ed i religiosi? A questo tema è dedicato l’approfondimento di oggi.

Durante il regime fascista, lo status di single poteva essere un lusso, una condizione privilegiata e a pagamento.

Nel 1927 infatti fu istituita una specifica tassazione per gli individui di sesso maschile compresi tra i 25 ed i 65 anni che non fossero ancora sposati, non veniva applicata alle donne.

La tassa annuale era stata istituita per indurre al matrimonio più individui di sesso maschile possibile e quindi alla generazione di figli.

Come si conciliava questa tassa con i religiosi, una vasta popolazione di individui di sesso maschile celibi?

Questi ultimi erano esentati dal pagamento della tassa ma solo se avessero pronunciato i voti, tra i quali è previsto quello di castità.

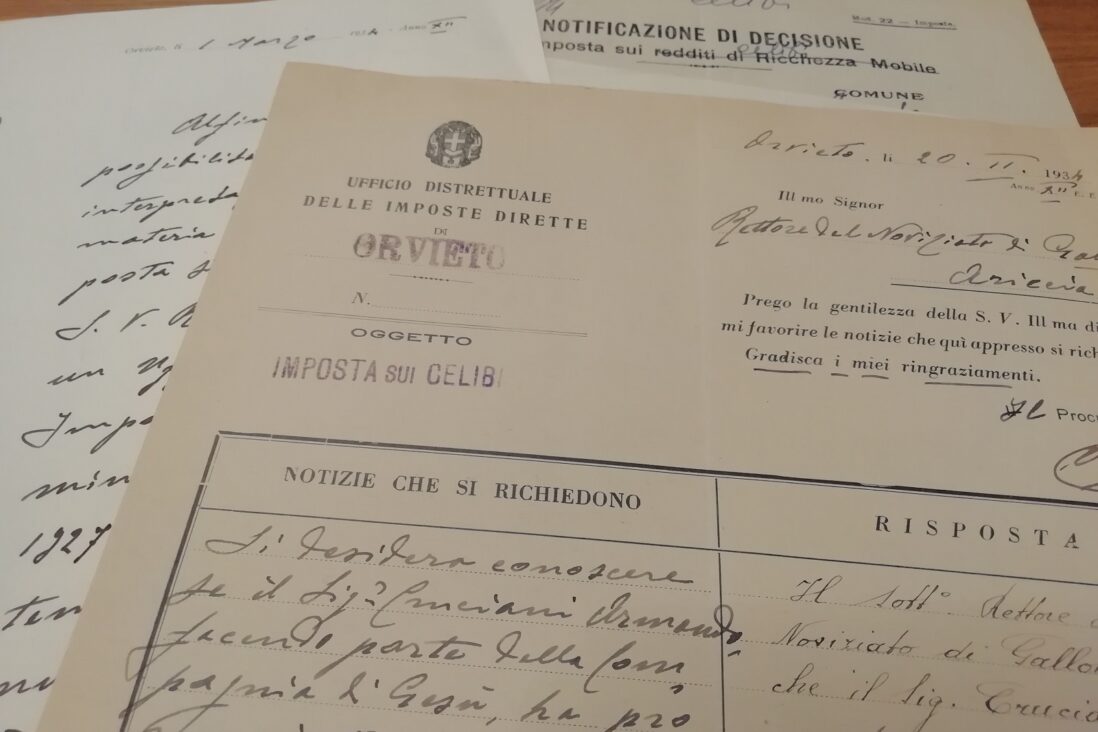

Per questo motivo nel 1934 l’ufficio distrettuale delle imposte dirette di Orvieto si rivolse al Rettore del noviziato di Galloro della Provincia Romana.

Scopo della missiva era appurare se il novizio Armando Cruciani, oriundo di Orvieto, avesse pronunciato o meno il voto di castità e conoscere la data dei voti, per decidere se dovesse pagare l’imposta sui celibi.

La lettera è del 20 febbraio 1934, non abbiamo la replica del Rettore ma è facilmente intuibile la risposta dal resto del carteggio e dalla permanenza del novizio in noviziato.

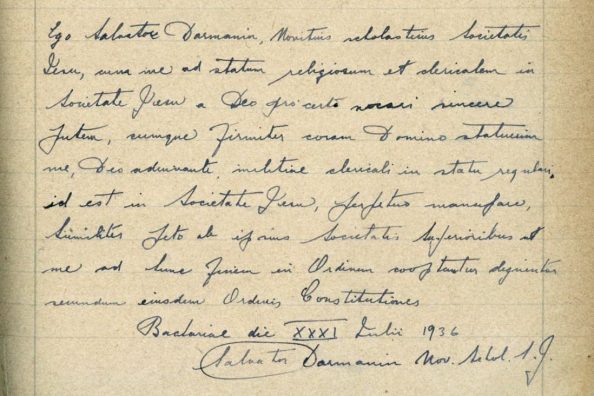

Cruciani, nipote di un gesuita della Provincia Romana, etra ufficialmente in noviziato il 20 giugno 1934, ma è un postulante già da diversi mesi, risale infatti al 1932 la lettera del consenso parentale per il suo ingresso in noviziato.

Il novizio dunque vive da postulante ed è probabilmente questo che riferisce il Rettore all’ufficio, ritenendo forse di chiudere lì la questione. Ma così non fu.

Nella successiva lettera del 1 marzo 1934 sempre inviata dall’ufficio per le imposte dirette, il funzionario risponde al Rettore: «Al fine di eliminare ogni possibilità di dubbi e diverse interpretazioni della legge in materia di esenzione dall’imposta sui celibi, prego la S. V. Reverendissima riscontrare presso un Ufficio qualsiasi delle Imposte Dirette, la circolare ministeriale n. 1714 del 1927 per rendersi sufficientemente edotto che “la pronuncia del voto di castità è la condizione unica dalla quale dipende per tale categoria di cittadini, il godimento dell’esenzione, indipendentemente dalla missione o dalla funzione che ciascun religioso esplica al servizio della Chiesa Cattolica. Pertanto è indispensabile produrre la dichiarazione sull’avvenuta o meno pronuncia del voto di castità”».

Il Rettore probabilmente obietta ancora, forse riferendosi alla condizione di novizio e ai tempi che il noviziato prevede prima della pronuncia dei primi voi: due anni. L’ufficio torna nuovamente a scrivere il 6 marzo: «spiacente doverle comunicare che quest’Ufficio non è del parere della S. V. Reverendissima poiché si è vero che l’emissione dei Vori religiosi è preceduta dal Noviziato, è anche vero che detti voti possono anche non avvenire e per ovvie ragioni. Pertanto finché dura il noviziato, ed il religioso non avrà pronunciato il voto di castità, il religioso stesso ha obbligo di continuare a corrispondere il tributo sui celibi, a stretta interpretazione di legge».

Nella lettera si specifica che dopo i voti, il novizio avrebbe potuto chiedere un rimborso della tassa e che l’incartamento viene passato agli uffici di Albano Laziale per competenza territoriale, poiché è lì che Cruciani risiede in quel periodo.

La vicenda sembra aver avuto un risvolto positivo a distanza di alcuni mesi: un documento dell’ufficio imposte di Albano Laziale del 24 maggio 1934 attesta lo status di religioso del novizio esonerandolo dal versamento della tassa.

Il cammino di Cruciani sarebbe proseguito al di fuori della Compagnia di Gesù, ma questa vicenda ci ha permesso di indagare uno degli aspetti della vita religiosa durante gli anni del fascismo.

Maria Macchi